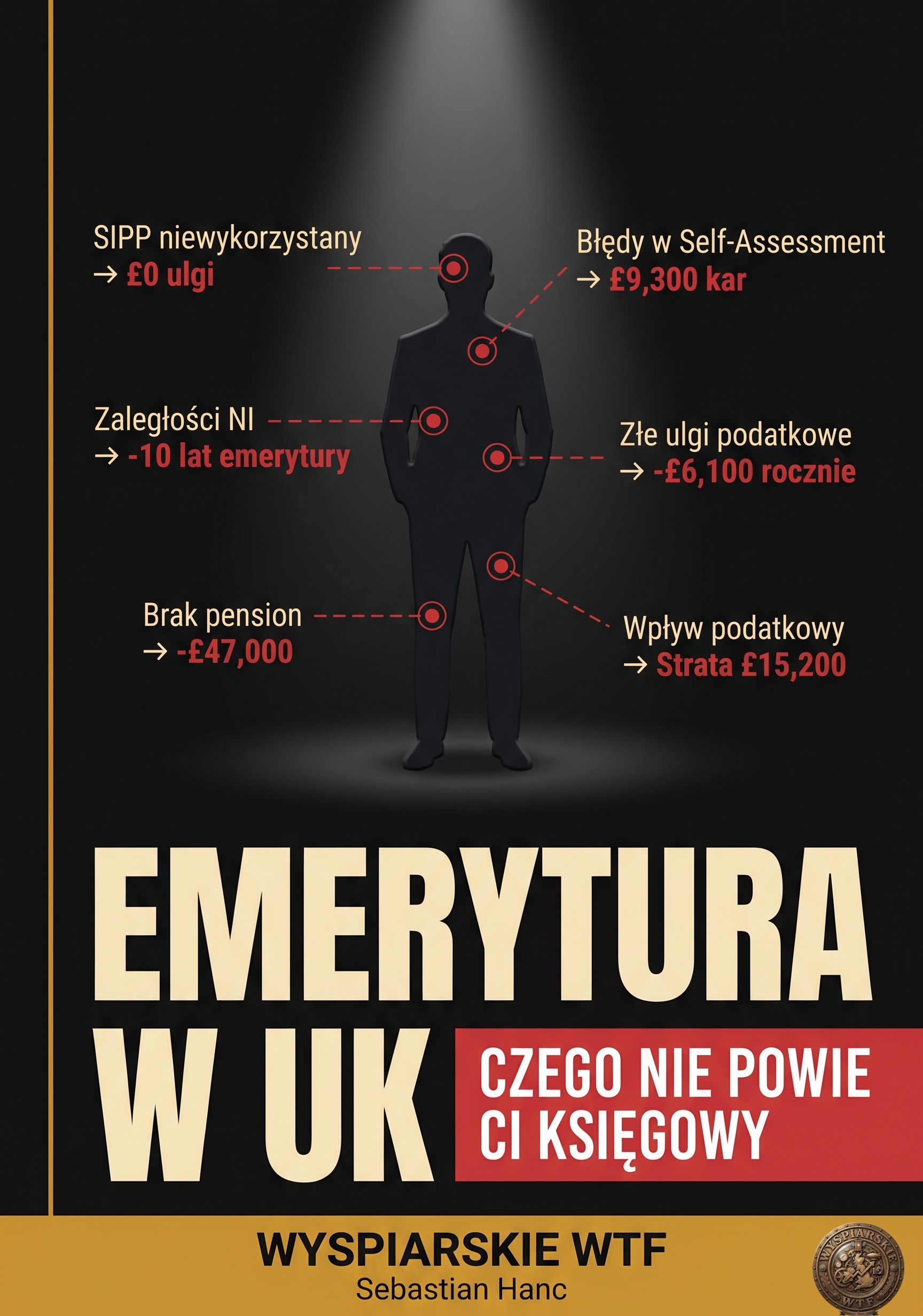

Oszustwa internetowe w UK — jak działają i co zrobić gdy już padniesz ofiarą

W samym 2024 roku oszuści ukradli w Wielkiej Brytanii ponad £1,1 miliarda. Nie milion. Miliard. W 2025 roku liczba zarejestrowanych przypadków oszustw przekroczyła 444 000 — rekord wszech czasów. Liczba ta rośnie co roku.

Ten wpis to transkrypcja wiedzy z rozmowy, którą Sebastian przeprowadził z Mariuszem — człowiekiem, który na własnej skórze (i portfelu) przetestował metody internetowych złodziei. Dowiesz się: jak działają, czemu tak łatwo się nabrać i co konkretnie zrobić, gdy już padniesz ofiarą.

Skala problemu jest większa niż myślisz

Zanim wejdziemy w szczegóły — jedna liczba, która powinna dać do myślenia.

Szacowany koszt oszustw w Anglii i Walii za rok kończący się w marcu 2024 wyniósł według Home Office £14,4 miliarda — z czego £9,2 miliarda dotknęło osoby prywatne. Nie firmy. Prywatne osoby, takie jak ty. Office for National Statistics

W 2024 roku oszustwa tożsamościowe (identity fraud) były najczęstszym typem przestępstwa — niemal 250 000 przypadków. Nieautoryzowane zamiany kart SIM wzrosły o ponad 1000%. Cifas

66% wszystkich przypadków tzw. APP fraud (gdzie ofiara sama przelewa pieniądze pod wpływem manipulacji) zaczęło się online. UK Finance

Phishing, klonowanie SIM, romance scam, fałszywe sklepy — to nie są problemy innych ludzi. To codzienność Polaków w UK, którzy robią zakupy, bankują i inwestują w internecie. I dlatego o tym piszemy.

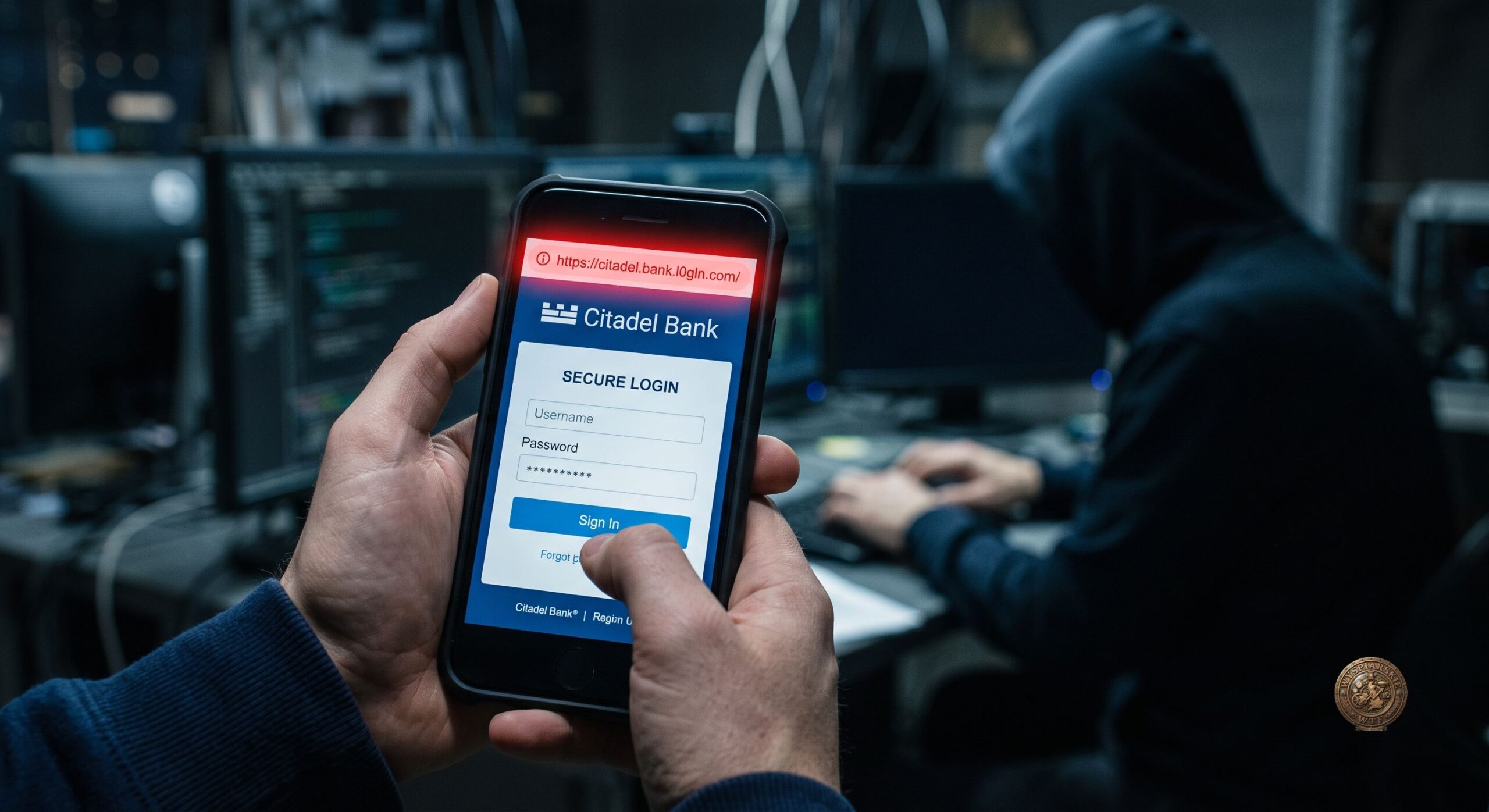

Phishing — fałszywa strona banku, która wygląda jak prawdziwa

Phishing to podszywanie się pod bank, firmę kurierską albo znajomego. Dostajesz SMS lub maila z linkiem. Klikasz. Strona wygląda jak Barclays, jak Amazon, jak InPost. Logujesz się. Gotowe — właśnie oddałeś swoje dane złodziejom.

Kluczowy trick: domena. Zamiast barclays.co.uk masz barclays-secure.co.uk albo barc1ays.co.uk — zero zamiast O, przestawione litery. Różnica na tyle mała, że oko ją przeskakuje.

Najczęstsze scenariusze:

„Twoje konto bankowe zostało zablokowane” — SMS z linkiem do „odblokowania”. Klikasz w panice i logujesz się na fałszywej stronie.

„Dopłać za paczkę” — kilka funtów, żeby kurier dojechał. Klasyk, który działa, bo paczki wszyscy zamawiamy.

Fałszywy QR kod na parkingu — naklejka przyklejona przez oszusta na automacie parkingowym. Skanuje kod, płacisz, pieniądze trafiają nie tam, gdzie trzeba.

Jak się bronić:

Nigdy nie wchodź na stronę banku czy kuriera z linku w SMS. Wpisz adres ręcznie albo zadzwoń na numer z karty. Sprawdź domenę dwa razy. Unikaj skróconych linków (np. bit.ly) — nie wiesz, gdzie prowadzą.

I obowiązkowo: włącz 2FA (two factor authentication) wszędzie gdzie się da — bank, mail, social media. To podwójne zabezpieczenie, bez którego jesteś — jak to ujął Mariusz — „prawie goli i weseli”.

Dodaj do tego menedżer haseł (LastPass, 1Password, lub wbudowany na iPhonie) — po pierwsze generuje trudne hasła, po drugie automatycznie wykryje, gdy jesteś na fałszywej stronie i odmówi podania danych logowania. Proste, a skuteczne.

Kryptowaluty i inwestycje — raj dla oszustów

Jeśli interesujesz się kryptowalutami, masz na głowie podwójne zagrożenie.

Po pierwsze: fałszywe oferty inwestycyjne. Na Telegramie, Discordzie, WhatsAppie, Messengerze — dostajesz wiadomość o „gwarantowanych zyskach”, „AI tradingu”, „podwojeniu bitcoinów”. Ktoś się podszywa pod znane osoby (Elon Musk, Robert Kiyosaki, a w Polsce nawet pod szefa InPostu Rafała Brzoskę — generując fałszywy wizerunek przez AI). Straty z romance scamu i scamu inwestycyjnego wzrosły o 35% w pierwszej połowie 2025 roku. UK Finance

Po drugie: pump and dump na scam tokenach. Ktoś tworzy nową kryptowalutę, pompuje cenę, zachęca innych do wejścia, po czym znika z kasą. Tokenów tego typu są tysiące.

Po trzecie: fałszywe portfele i giełdy. Chcesz kupić bitcoina? Upewnij się, że giełda ma licencję (w UK reguluje ją FCA). Jeśli nie możesz tego sprawdzić — nie wchodź. Pamiętaj też: środki na giełdzie to nie twoje środki. Trzymaj kryptowaluty we własnym portfelu sprzętowym (np. Ledger), a seed phrase zapisz na kartce — nigdy screenshotem.

Czerwona lampka: jeśli ktoś, kto nie jest licencjonowanym doradcą inwestycyjnym, oferuje ci konkretną inwestycję — łamie prawo UK. To nie jest szara strefa — to przestępstwo.

Romance scam, fałszywe sklepy i klonowanie głosu AI

Romance scam to budowanie fałszywej relacji przez miesiące. Oszust (lub oszustka — choć statystycznie to mężczyźni stoją za tymi profilami) tworzy atrakcyjny profil ze stockowych zdjęć, nawiązuje bliską relację, obniża czujność — a potem prosi o przelew na „nagły wypadek zdrowotny” albo „inwestycję”.

AI zrobiło z tego przemysł. Dziś wygenerowanie przekonującego profilu, zdjęć, a nawet wideo z rozmową zajmuje minuty.

Fałszywe sklepy internetowe — reklama na Facebooku, cena o 40% niższa niż w Amazonie, wygląda legalnie. Płacisz. Kontakt się urywa. Sklep często jest zarejestrowany na Seszelach albo podobnym raju podatkowym. Tu ratuje cię karta kredytowa: możesz złożyć claim (chargeback) i bank odzyska pieniądze za ciebie — bo płaciłeś pieniędzmi banku, nie swoimi.

Klonowanie głosu przez AI — dostaje telefon z ankietą, rozmawiasz kilka minut. Twój głos zostaje skopiowany. Potem dzwoni „ty” do znajomego z prośbą o pilny przelew. To nie jest science fiction — to działa już teraz.

Zasada: jeśli ktoś kontaktuje się z tobą głosowo i prosi o pieniądze lub dane — rozłącz się. Zadzwoń bezpośrednio na znany ci numer tej osoby. Nigdy nie reaguj na presję „teraz albo nigdy”.

Malware i przejęcie kont — gdy problem siedzi w twoim komputerze

Wirus na komputerze to nie to samo co irytujący popup. Nowoczesny malware to:

Keylogger — nagrywa każde twoje uderzenie w klawiaturę. Hasła, loginy, numery kart — wszystko.

Trojan (koń trojański) — instaluje się po kliknięciu w zainfekowany plik lub link. Daje oszustowi dostęp do twojego ekranu, plików, a nawet kryptowalutowych portfeli.

Remote access tool — oszust prosi cię, żebyś zainstalował „program do pomocy technicznej” (np. AnyDesk). Ty myślisz, że rozwiązujesz problem z kontem. On widzi twój ekran i steruje twoim komputerem.

Jeśli korzystasz z Windowsa — zainstaluj dobry program antywirusowy i aktualizuj go regularnie. Jeśli cokolwiek zainstalowałeś na prośbę nieznanej osoby — odinstaluj to natychmiast, zmień wszystkie hasła i sprawdź aktywne sesje logowania na swoich kontach społecznościowych.

Przejęcia kont (account takeover) wzrosły o 76% w 2024 roku — ponad 74 000 przypadków. Sektor telekomunikacyjny odnotował 105% wzrost. Cifas

Więcej na naszym kanale YT:

Padłeś ofiarą? Oto co zrobić w UK krok po kroku

Nie panikuj — działaj według kolejności.

- Odetnij dostęp

Jeśli zainstalowałeś podejrzany program — odinstaluj go natychmiast. Wyloguj się z urządzenia i sprawdź aktywne sesje na Facebooku, Google, emailu (ustawienia → bezpieczeństwo → aktywne sesje). Wyloguj wszystkich. - Zmień hasła

Zacznij od maila (to klucz do wszystkiego), potem bank, social media. Ustaw 2FA wszędzie. - Zadzwoń do banku

Jeśli podałeś dane karty lub coś zostało przelane — dzwoń natychmiast na numer z tyłu karty. Zastrzeż kartę, złóż claim. Szybkość ma znaczenie. - Zgłoś na policję

Bez zgłoszenia nie ma śledztwa. Nie zakładaj, że „i tak nic z tego nie będzie”. - Dywersyfikuj

Na przyszłość: trzymaj pieniądze w kilku bankach, kryptowaluty na kilku portfelach. Jeśli jeden front jest przejęty — drugi trzyma.

Gdzie zgłaszać oszustwa w UK — konkretne linki

Nie wiesz co z tym zrobić? Tu masz gotowy plan:

Zgłoszenie phishingowego maila:

→ Prześlij na: report@phishing.gov.uk (darmowe, NCSC bada każde zgłoszenie)

Podejrzany SMS:

→ Prześlij bezpłatnie na numer 7726 (działa na każdej sieci w UK)

Straciłeś pieniądze lub zostałeś zhakowany:

→ Wejdź na reportfraud.police.uk lub zadzwoń: 0300 123 2040

Nauka i profilaktyka:

→ ncsc.gov.uk — National Cyber Security Centre ma sekcje dla szkół, firm i osób prywatnych

Zgłoszenie fałszywej reklamy:

→ Advertising Standards Authority (ASA): asa.org.uk

Im więcej zgłoszeń — tym szybciej oszust traci możliwość działania. Jeśli zobaczysz fałszywy profil podszywający się pod kogoś znajomego, poproś innych, żeby też zgłosili. Razem działacie skuteczniej.

Co z tym zrobić — podsumowanie

Kilka zasad, które warto zapamiętać:

- Sprawdzaj domenę — zawsze, zanim podasz dane logowania. Literówka w adresie = fałszywa strona.

- 2FA to must-have — nie opcja, obowiązek. Wszędzie.

- Menedżer haseł — chroni przed fałszywymi stronami i przed twoim własnym lenistwem (tak, hasło123 to kiepski pomysł).

- Karta kredytowa do zakupów online — chargeback to twoja polisa ubezpieczeniowa.

- Żadne gwarantowane zyski nie istnieją — ktoś kto to obiecuje, albo łamie prawo UK, albo kradnie.

- Pod presją czasu — nie działaj. Właśnie o to im chodzi.

Bądźcie mądrzy przed szkodą, nie po.